14

Oct

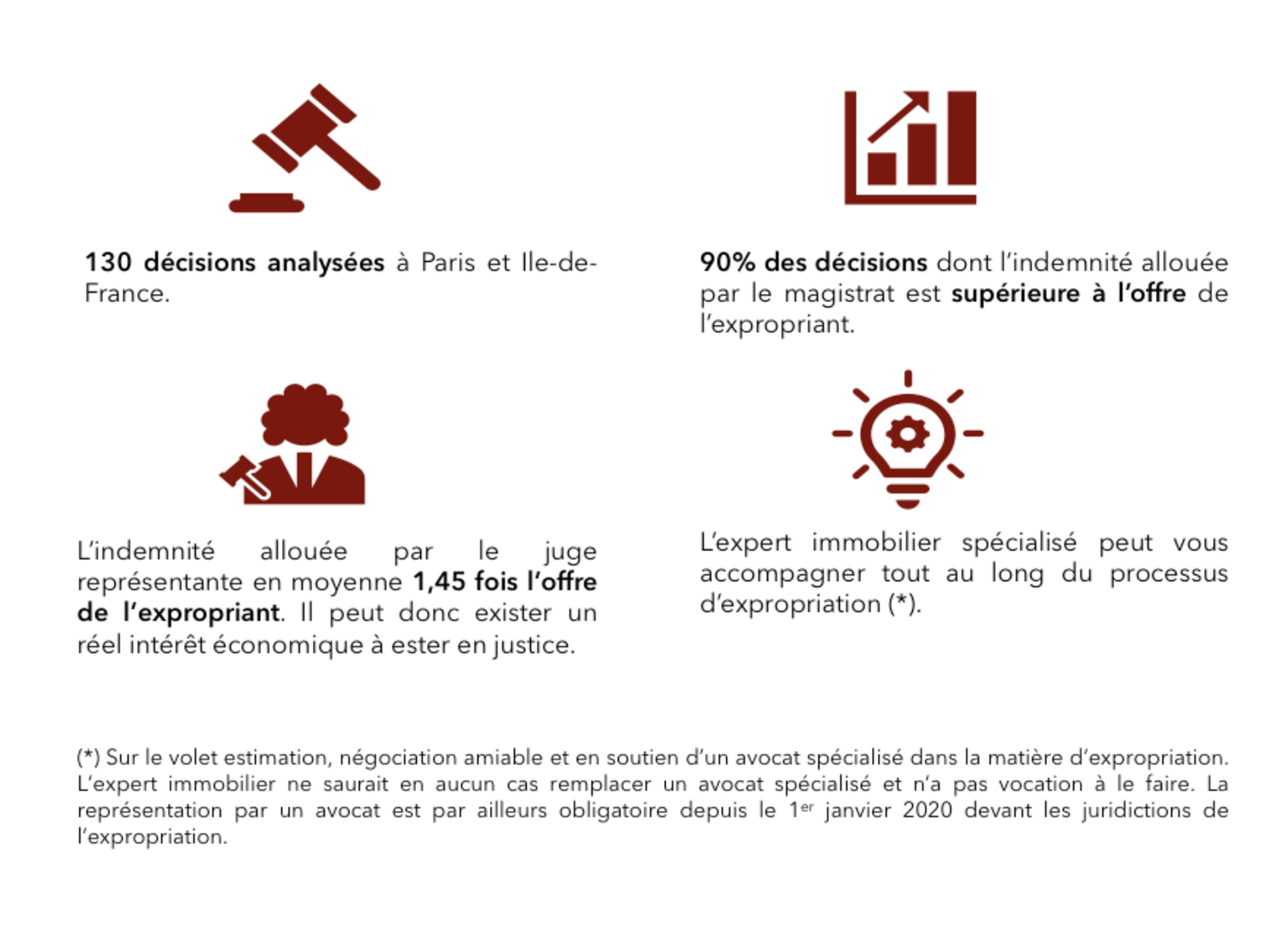

En matière d’expropriation, l’indemnité principale doit correspondre à la valeur vénale du bien exproprié à la date de la décision de 1ère instance. L'indemnité principale permet à l'ancien propriétaire d'acquérir un bien équivalent à celui dont il a été dépossédé. Dès lors, dans la mesure où l’expropriant doit proposer à l’exproprié une indemnisation correspondant à la valeur vénale du bien, qu’observe-t-on statistiquement lors des analyses des décisions judiciaires à Paris et...

Lire plus